CIP Revisores Fiscales, Auditores & Consultores

Ltda., realiza la siguiente publicación con el propósito de ayudar a sus clientes, a que planifiquen sus obligaciones fiscales.

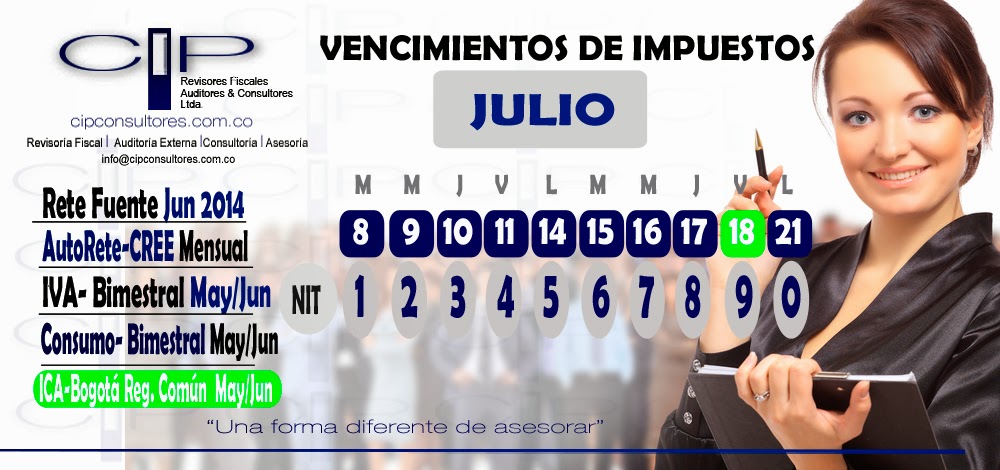

Los siguientes son los vencimientos de las diferentes obligaciones tributarias, que se unifican de manera mensual para la consulta, fechas montos y valores de acuerdo con el Decreto 2972 del 20 de diciembre de 2013 y con el Decreto 214 del 10 de febrerode 2014.

Los siguientes son los vencimientos de las diferentes obligaciones tributarias, que se unifican de manera mensual para la consulta, fechas montos y valores de acuerdo con el Decreto 2972 del 20 de diciembre de 2013 y con el Decreto 214 del 10 de febrerode 2014.

En el mes de febrero

comienza el vencimientos de los plazos para presentar declarar y pagar

por los diferentes conceptos, se inicia atendiendo el último dígito del NIT del

declarante que conste en el Certificado del Registro Único Tributario RUT, sin

tener en cuenta el dígito de verificación.

Por el año gravable 2013

deberán presentarla declaración del impuesto sobre la renta y complementarios

en el formulario prescrito por la DIAN, las personas jurídicas o asimiladas,

las entidades sin ánimo de lucro con régimen especial y demás entidades que al 31 de enero de 2014 hayan

sido calificadas como "Grandes

Contribuyentes" por

la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

DIAN, de conformidad con lo dispuesto en el artículo 562 del Estatuto

Tributario. El plazo se inicia el 01 de marzo de 2014 y vence

entre el 8 y 24 de abril del mismo año.Estos deberán cancelar el valor total del impuesto a pagar y el

anticipo en tres cuotas, la 1ra en febrero, la 2da en abril y 3ra en junio.

Los agentes retenedores del

impuesto sobre la renta y complementarios los que lo fueron en el impuesto

sobre la renta para la equidad CREE en vigencia del Decreto 862 de 2013 y del

Gravamen a los Movimientos Financieros deberán expedir, a más tardar el 17 de

marzo de 2014

Tenga

en cuenta que la corrección de las declaraciones, que se refiere el literal d)

del artículo 580 del Estatuto Tributario podrá corregirse mediante el

procedimiento previsto en el artículo 588 del citado Estatuto, siempre y cuando

no se haya notificado sanción por no declarar, liquidando una sanción

equivalente al dos por ciento (2%) de la sanción por extemporaneidad prevista

en el artículo 641 ibídem, sin que exceda de mil trescientas (1.300) UVT

($35.731.000 año 2014).

IVA BIMESTRAL, Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos a 31 de diciembre del año gravable 2013, sean iguales o -superiores (92.000) UVT, ($2.469.372.000) se deberá utilizar el formulario prescrito por la DIAN.

IVA CUATRIMESTRAL, los responsables de este impuesto,

personas jurídicas y naturales cuyos ingresos brutos a 31 de. diciembre del año

gravable 2013 sean iguales o superiores a quince mil (15.000)($ 402.615.000)

UVT pero inferiores a noventa y dos mil (92.000) ($ 2.469.372.000) UVT, deberán

presentar la declaración del impuesto sobre las ventas y pagar.

IVA ANUAL, los responsables de

este impuesto, personas jurídicas y naturales cuyos ingresos brutos generados a

31 de diciembre del año gravable 2013, sean inferiores a quince mil (15.000)

UVT ($402.615.000), deberán presentar la respectiva declaración.

Los

autorretenedores del impuesto sobre la renta para la equidad -CREE deberán

declarar y pagar las autorretenciones efectuadas en cada mes, en el formulario

prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas

Nacionales DIAN.

Los

contribuyentes autorretenedores cuyos ingresos brutos a 31 diciembre de 2013

fueron iguales o superiores a 92.000 UVT ($2.469.372:000) deberán presentar la

declaración mensual de retención en la fuente a título de CRE.

La liquidación privada de los contribuyentes del impuesto sobre la renta

y complementarios que apliquen voluntariamente el Sistema de Impuesto Mínimo

Alternativo Simple (IMAS), quedará en

firme después de seis (6) meses contados a partir del momento de la

presentación, siempre que sea debidamente presentada en forma oportuna. Los

contribuyentes que opten por aplicar voluntariamente el IMAS, no estarán

obligados a presentar la declaración del Impuesto sobre la Renta establecida en

el régimen ordinario.

Mayo de 2014, mes muy concurrido por los vencimientos de las

diferentes obligaciones tributarias para Personas naturales y Jurídicas, como también

de impuestos distritales en la ciudad de Bogotá D.C.

No estarán obligadas

a declarar las personas naturales, sucesiones ilíquidas pertenecientes a esta

categoría, residentes en el país, siempre y cuando, en relación con el año.

2013 se cumplan las siguientes requisitos adicionales:

1. Que el patrimonio bruto en el

último día del año gravable 2013 no exceda de cuatro mil quinientas (4.500) UVT

($120.785.000).2. Que los ingresos totales del respectivo ejercicio gravable no sean superiores a mil cuatrocientas UVT (1.400) ($37.577.000).

3. Que los consumos mediante tarjeta de crédito no excedan dos mil ochocientas (2.800) UVT ($75.155.000).

4. Que el valor total de compras y consumos no supere las dos mil ochocientas (2.800) UVT ($75.155.000).

5. Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no exceda de cuatro mil quinientas (4.500) UVT ($120.785.000).

DECLARACIÓN

POR FRACCIÓN DE AÑO. Las declaraciones tributarias de las

personas jurídicas y asimiladas a estas, así como de las sucesiones que se

liquidaron durante el año gravable 2013 o se liquiden durante el año gravable

2014, podrán presentarse a partir del día siguiente a su liquidación y a más

tardar en las fechas de vencimiento indicadas para el grupo de contribuyentes o

declarantes del año gravable correspondiente al cual pertenecerían de no

haberse liquidado. Para este efecto se habilitará el último formulario vigente

prescrito por la Unidad Administrativa Especial Dirección de Impuestos y

Aduanas Nacionales DIAN.

Las declaraciones de retención en la fuente presentadas sin pago total no

producirán efecto legal alguno, sin necesidad de acto administrativo que así lo

declare.

Lo

señalado en el inciso anterior no se aplicará cuando la declaración de

retención en la fuente se presente sin pago por parte de un agente retenedor

que sea titular de un saldo a favor igualo superior a ochenta y dos mil

(82.000) UVT ($2.253.770.000) susceptible de compensar con el saldo a pagar de

la respectiva declaración de retención en la fuente. Para tal efecto el saldo a

favor debe haberse generado antes de la presentación de la declaración de retención

en la fuente por un valor igual o superior al saldo a pagar determinado en

dicha declaración.

FORMA DE PAGO DE LAS OBLIGACIONES. Las Entidades Financieras autorizadas para recaudar recibirán el pago de los impuestos, retenciones, anticipos, tributos aduaneros, sanciones e intereses en materia tributaria, aduanera y cambiaría, en efectivo, tarjetas débito, tarjeta de crédito o mediante cheque de gerencia o cheque girado sobre la misma plaza de la oficina que lo recibe y únicamente a la orden de la entidad financiera receptora, cuando sea del caso, o cualquier otro medio de pago como transferencias electrónicas o abonos en cuenta, bajo su responsabilidad, a través de canales presenciales y/o electrónicos.

Ver más en AGENDA TRIBUTARIA 2014- 1ER SEMESTRE

By CIP Revisores Fiscales, Auditores & Consultores Ltda.

Es importante indicar que nos esforzamos que la información esté actualizada y correcta, no garantizamos que esta sea correcta a la fecha en que la pueda leer, o que continuará siendo en el futuro, en un país que tiene gran emisión de normas y de cambios de esta índole.

0 comentarios:

Publicar un comentario